点击下图查看2022润滑油展会最新信息!

【导语】金九已至,基础油市场迎来传统消费旺季,在供应偏紧的加持下,炼厂挺价意愿明显,价格表现易涨难跌,但随着市场利好逐步消化,终端接货热情开始下降,供需博弈下,基础油市场表现僵持,价格横盘运行为主。

一、行情回顾

二、驱动因素分析

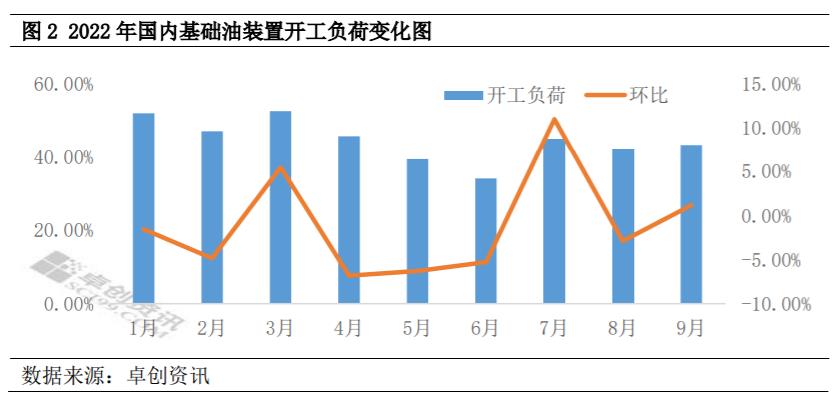

供应:供应依旧偏紧 提振挺价心态

从基础油的供应情况来看,自二季度起,在成本较高、利润缩减的情形下,炼厂加工积极性回落,并于6月份降至年内低点,7月份伴随多数检修炼厂复工,开工率出现提升,但8月检修装置再度增加,加之炼厂库存有限,供应再度回落。9月份来看,前期计划月内开工的装置部分推迟计划,加之月内又有炼厂新增检修,整体增速有限,供应整体维持偏紧格局。

据卓创资讯数据统计,预计9月份,国内基础油产量55.5万吨,环比增加2.68%,开工负荷为43.19%,环比上涨1.13%。

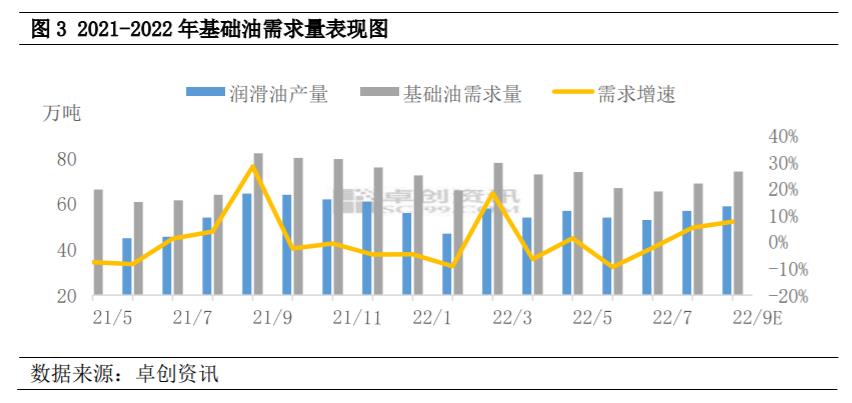

需求:需求先增后缓 支撑逐步下降

从基础油需求情况来看,8月开始,在下游柴油及润滑油价格上行的带动下,基础油市场买涨氛围明显,需求逐步启动。进入9月份后,前半月受供应偏紧以及备货支撑,市场需求整体表现良好,但随着原油回落及柴油的回落,市场交投气氛有所回落,加之前期利好逐步消化,需求表现转为谨慎,刚需为主。据卓创资讯数据统计,预计9月份,基础油需求量为74.25万吨,环比上涨7.61%。

下游:柴油涨势放缓 利好支撑减弱

三、后市展望

供应:从国产资源来看,9月检修炼厂多将于月末附近恢复生产,部分延期至10月,10-11月份检修装置涉及产能在105万吨,预计产量较9月份小幅回落。从进口资源来看,9月份市场资源到港量或明显增加,进口商资源补充完毕后,10月份到港数量或出现回落。综合来看,10月份市场供应量预计环比下降。

需求:从需求面来看,市场备货需求在8、9月出现提升后,10月份采购或回归理性,刚需交投为主,预计需求面整体呈现稳中回落趋势。

综合来看,10月份,基础油市场供应、需求或双双下滑,价格或继续处于供需博弈的格局,企稳震荡为主,月末附近随着旺季结束,交投氛围逐步降温,下行压力也或逐步加大。

联系我们

联系我们

上海国展展览中心有限公司

邮箱:caolina@shanghai-intex.com

电话:021-62952132 18016072018

文章来源:卓创资讯

本平台致力于行业分享交流,文章不代表平台观点。

版权归作者所有。如不慎侵权,请留言删除。欢迎转载分享。

加小编阿元微信号“rhyayuan”

受邀进入行业最大微信群——“润滑油聚焦油粉群”