导语

本周国内基础油白油市场在成本推动下迎来集中上调,低粘度资源涨幅较大,中高粘度资源推涨后趋稳。预计未来几日国内白油市场仍然呈现低粘度上调,中高粘资源趋稳的走势。

价格回顾

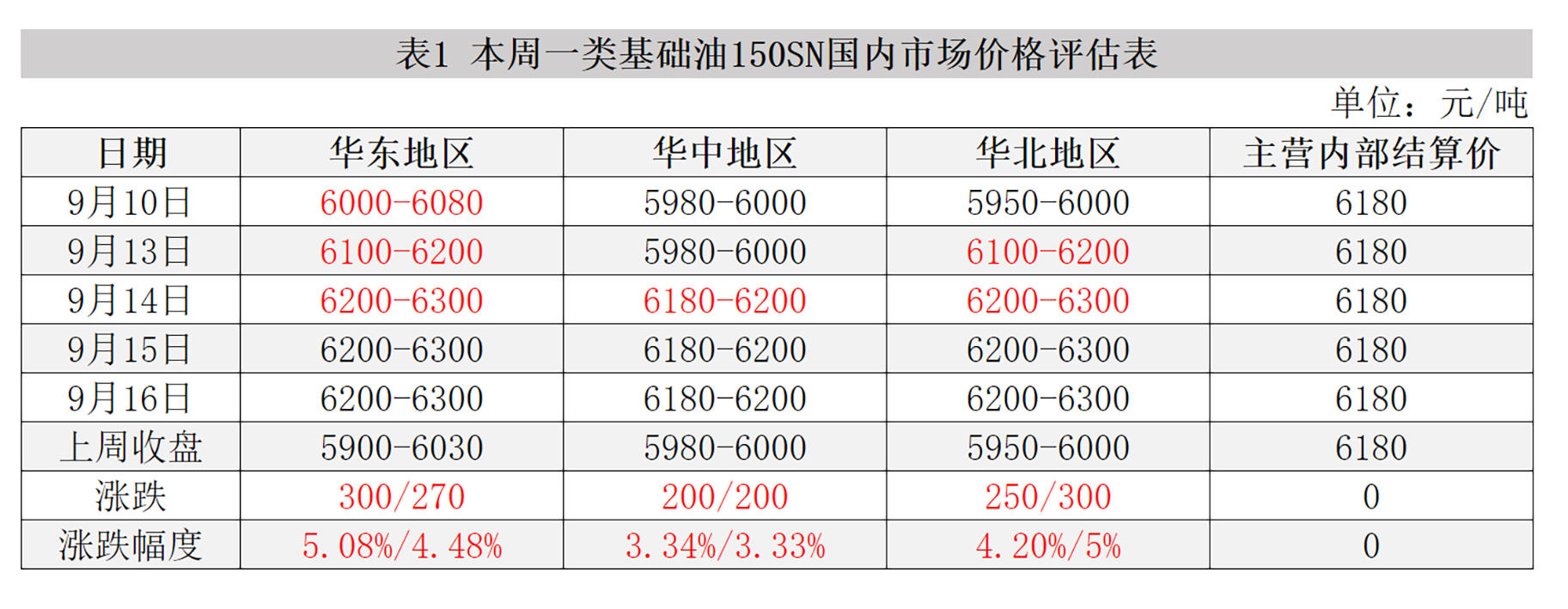

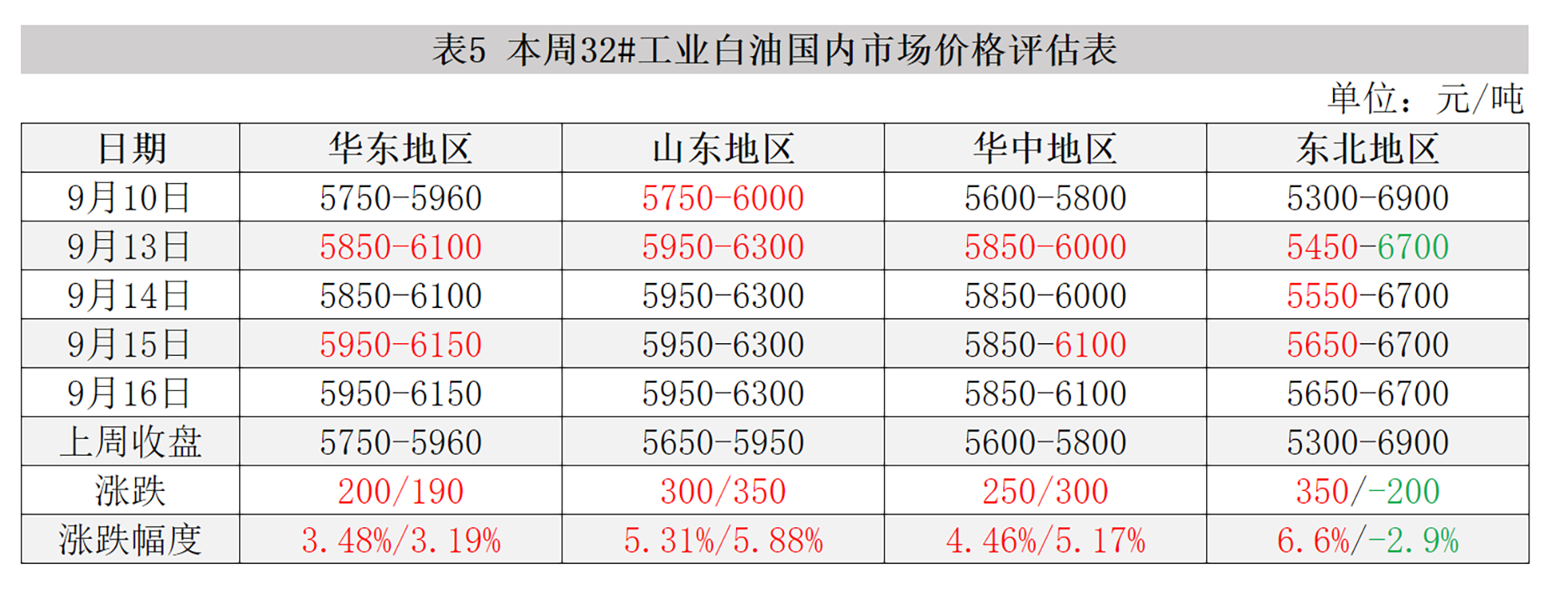

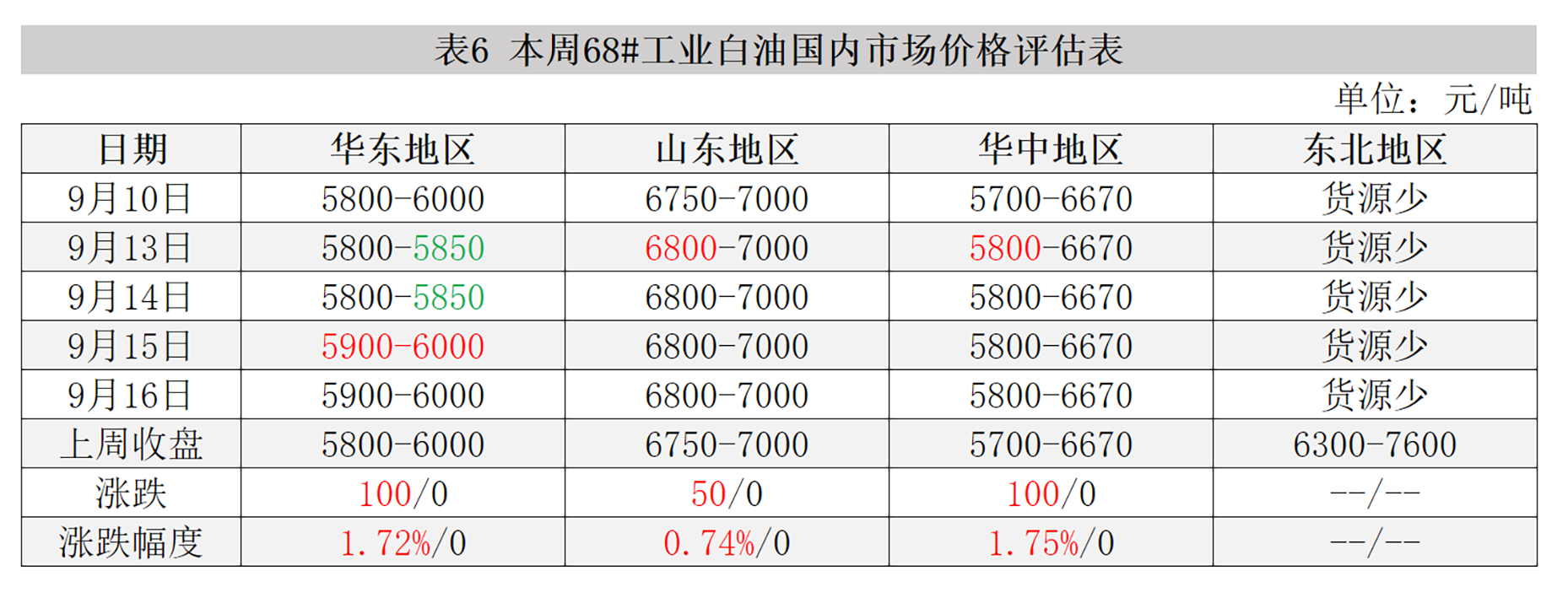

据卓创资讯数据统计,截至目前国内一类150SN含税主流价格在6180-6300元/吨,32#工业白油主流价格在5650-6300元/吨,150N主流区间在6600-6700元/吨,本周工业白油32#均价为6016.97元/吨,与上周相比涨3.1%。基础油原料方面,山东市场减二线价格最新大合同5400元/吨。

本周国内小粘度白油集中推涨。本周国际原油重心稳步提高,迎来上行突破,国内汽柴油价格不断上涨,利好消息带动国内低粘度资源价格集中推涨,价格上涨幅度在100-500元/吨。具体来看:本周华东地区镇海炼化、高桥石化、南京炼厂、金陵石化、济南炼化、金诚石化、淄博胜炼等主流厂家小粘度资源价格上调100-500元/吨;华中地区荆门石化、河南君恒小粘度资源上调100-300元/吨;华北地区河北飞天部分资源上调100-500元/吨;东北地区大连恒力部分资源价格上调50-100元/吨;其他地区暂稳为主。本周部分地区低粘度资源供应紧张,华东地区个别厂家低粘度资源暂不出货,部分厂家低粘度资源仅售终端,因此近期低粘度资源市场价格高位运行,下游商家谨慎操作,交投按需为主。

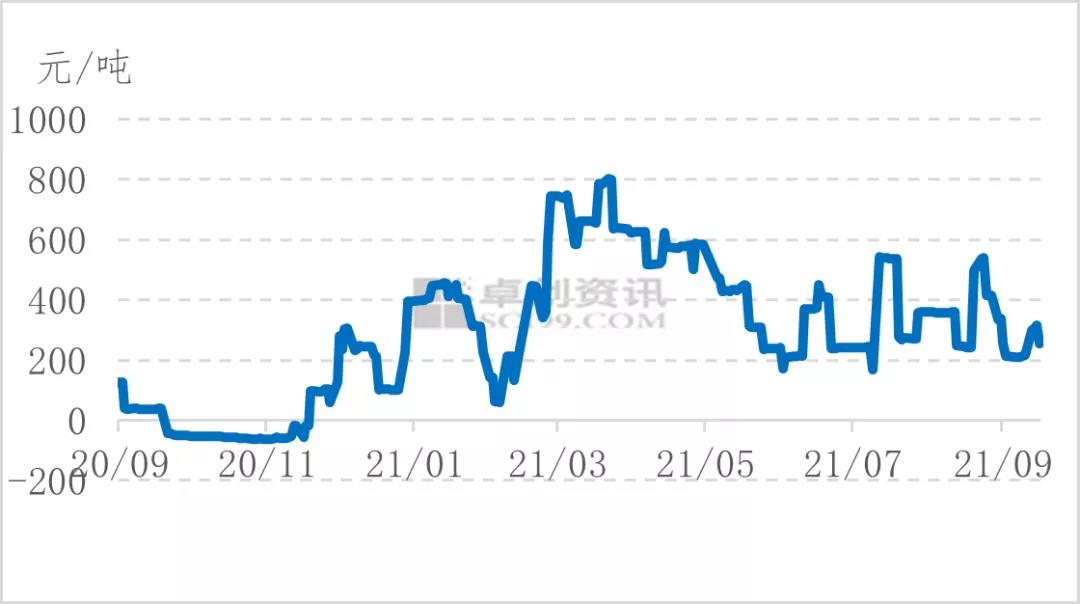

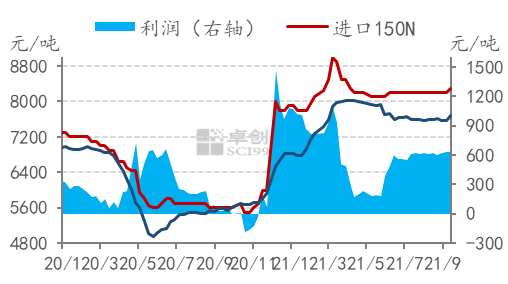

利润方面

2020- 2021年国内150N理论利润走势图

2020- 2021年进口基础油150N利润走势图

供应方面

进口资源方面

二类油方面台塑资源目前补充有限,进口商销售前期库存为主,新单暂无销售。三类油方面,目前市场资源流通以韩国、阿布扎比及壳牌资源为主,整体数量有限。光亮油目前以泰国及日本150BS为主,数量有限,泰国150BS本月有适当新货补充。

需求方面

本周国内基础油市场需求提升有限,多数终端按需交投为主,囤货较为谨慎。进口基础油方面,观望气氛也依旧浓厚,部分前期高价货源报价继续回落,但终端仍缺乏采购热情,对于价格仍有回调预期,市场交易平淡。

下周预测

下周来看,国际原油偏强运转,基础油生产成本或继续推涨,汽柴油向好带动低粘度资源价格上调,由于资源供应紧张,低粘度资源有价无市。预计低粘度资源在汽柴油带动下行情持续上调时间长,或持续至国庆节前后。中高粘度资源整体供应表现充裕,需求相对稳定,目前来看市场上行动力有限,后市市场窄幅上行走势为主。

阿元:021-62951239

邮箱:interlubric@shanghai-intex.com

上海国展展览中心有限公司

文章来源:卓创资讯润滑油研究小组

本平台致力于行业分享交流,文章不代表平台观点。

版权归作者所有。如不慎侵权,请留言删除。欢迎转载分享。

加小编阿元微信,受邀进入行业最大微信群—“润滑油聚焦油粉群”