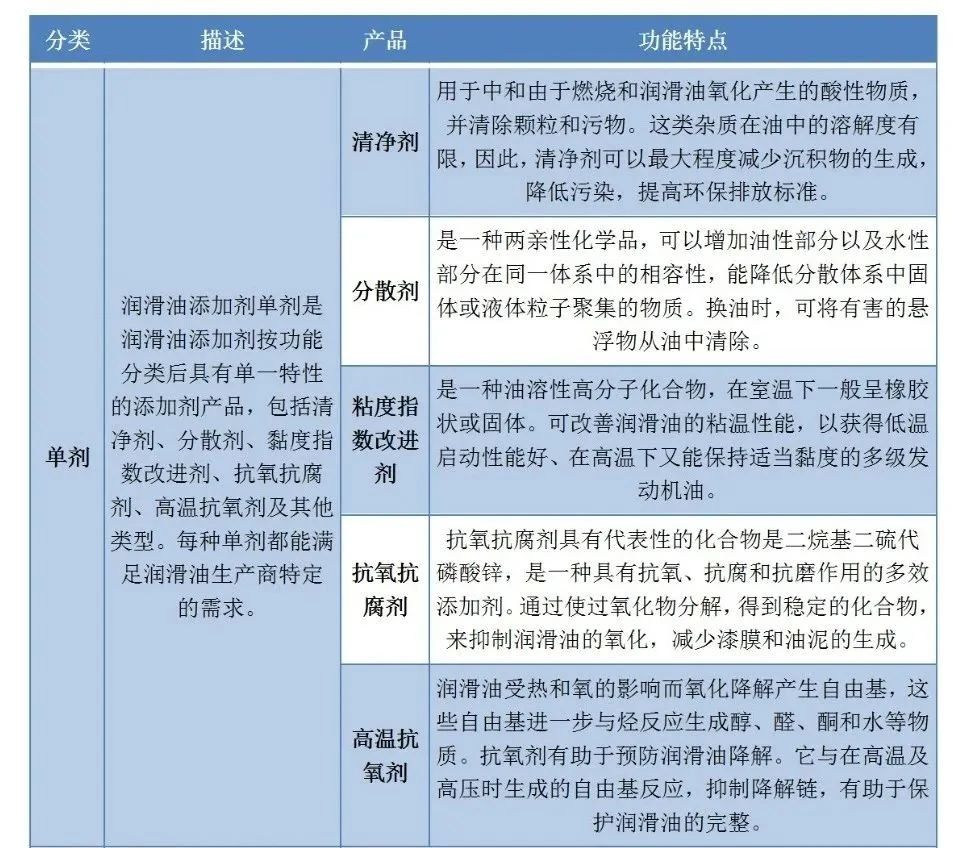

一、润滑油添加剂分类及概述

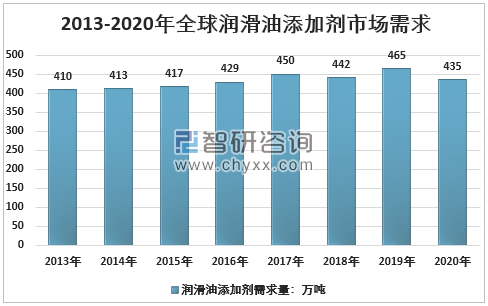

二、全球润滑油添加剂行业发展现状

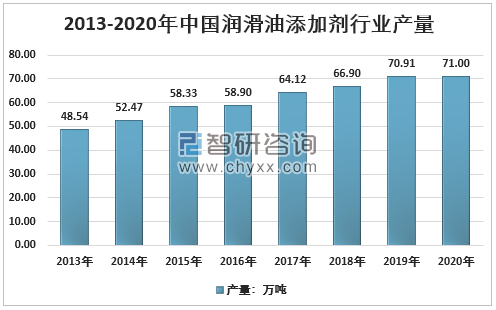

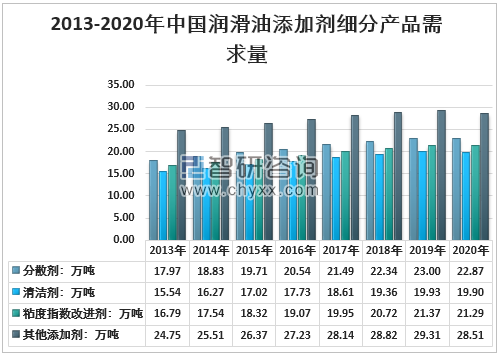

三、中国润滑油添加剂行业产销情况

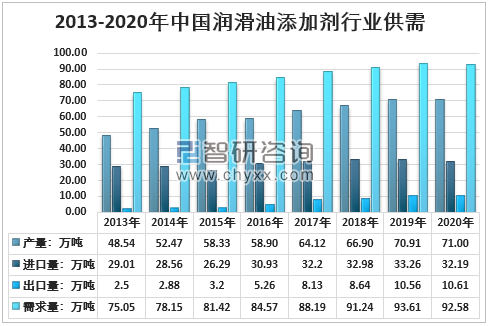

在中国汽车工业高速发展的带动下,市场对润滑油添加剂的需求持续攀升,车用润滑油逐渐成为润滑油添加剂最主要的应用领域。我国润滑油添加剂需求巨大,海关总署数据显示,2020年我国润滑油添加剂进口量为32.19万吨,出口数量为10.61万吨,由此测算2020年我国润滑油添加剂表观消费量为92.58万吨。

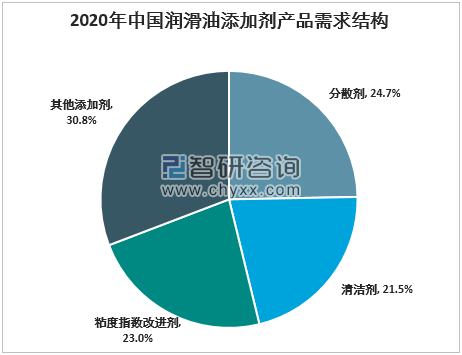

四、中国润滑油添加剂行业产品细分及应用领域

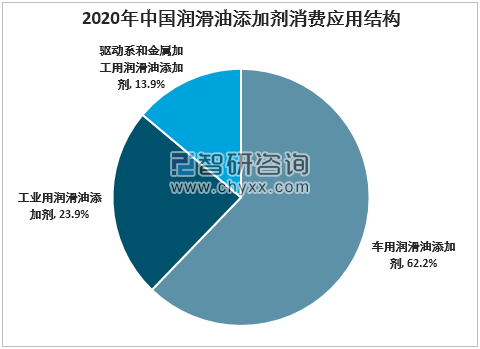

从终端润滑油添加剂消费结构来看,车用润滑油添加剂的消费量最大,在总消费量中的占比为62.2%左右,以柴机油添加剂和汽油机添加剂为主;其次是工业用润滑油添加剂,在总消费量中的占比为23.9%,以液压油添加剂与齿轮油添加剂的消费为主;驱动系用和金属加工用润滑油添加剂在总消费量中的合计占比较小,为13.9%。

五、润滑油添加剂企业产销情况及市场竞争格局

全球润滑油添加剂供应高度集中,前四大企业路博润、瑞英联、雪佛兰奥奈伦、雅富顿等垄断了全球约85%的市场份额,主要销售复合剂产品,其生产的单剂一般都是自用,同时会向外部单剂厂商采购其不生产或者产能不足的单剂产品。这四家企业介入润滑油添加剂领域时间较早,在产品系列、规模、品牌效应、研发及专利等方面具备较强优势。除此之外,国外还有科聚亚、巴斯夫、范德比尔特、罗曼克斯等产生部分单剂为主的润滑油添加剂公司,虽然受规模限制产能较小,但由于其在各自专业领域也具备较强研发实力,因此也占据全球一定的市场份额。

国内润滑油添加剂制造商通过重组,一些公司脱颖而出,逐步具备竞争优势。国内单一添加剂生产公司的竞争格局过去是大型石油公司和私营公司的子公司各占一半。近年来,随着国内民营润滑油添加剂生产企业技术水平的不断提高和生产规模的不断扩大,国内企业纷纷取代进口厂家,在某些细分产品中获得一定的市场份额,并逐步开始与部分外资企业在高端产品市场上展开竞争。

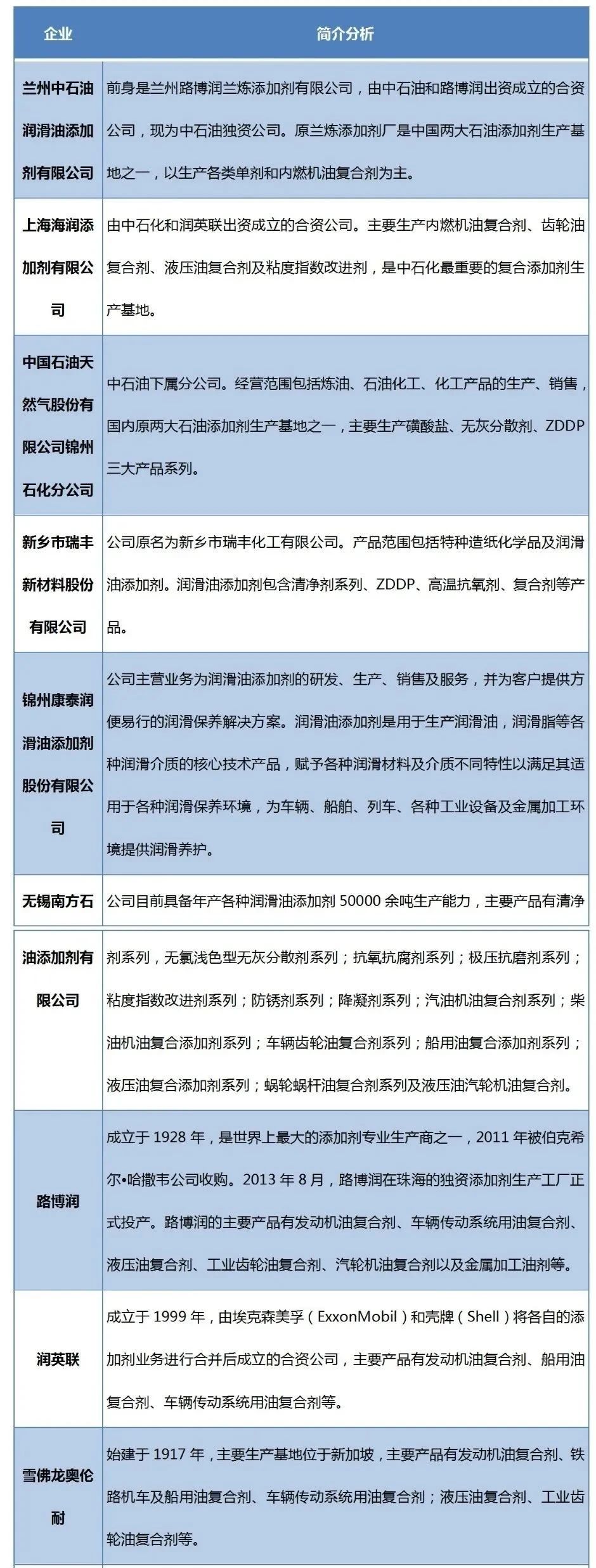

润滑油添加剂行业国内外重点生产企业

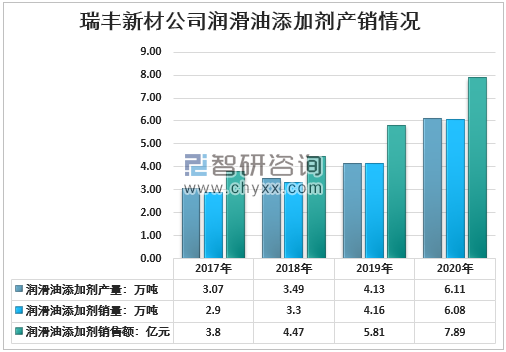

新乡市瑞丰新材料股份有限公司是国内最大的润滑油添加剂生产企业之一,根据公告,2020年瑞丰新材公司润滑油添加剂产量6.11万吨,销量6.08万吨,销售金额7.89亿元。以产量计,瑞丰新材公司2020年国内市场份额达到8.6%。

润滑油添加剂行业具备较高的技术准入门槛。由于润滑油添加剂在润滑油产品中起到至关重要的作用,为了验证产品功能,下游润滑油企业会通过大量的产品检测、台架评定、模拟评定或行车试验等手段来检验添加剂单剂或复合剂产品的性能是否符合其技术标准,除此之外对产品的安全性以及环保性还有着越来越高的要求。而一旦产品准入后将会形成较为稳固的客户关系。

过去由于发动机的研发主要由跨国企业所垄断,我国的发动机润滑油标准从20世纪80年代,一直沿用API(美国石油学会标准),导致国内润滑油添加剂企业存在后发劣势。2016年9月,中国内燃机学会发起,同时联合中国汽车工程学会、石化标委会以及行业内添加剂、润滑油和汽车制造商等成立发动机润滑油中国标准开发创新联盟,联盟的核心目标是力争在五年内通过研究中国当前具有代表性的发动机机型,开发与之配套的润滑油自主标准,有利于国内企业大幅度降低润滑油台架的建设和维护成本,让润滑油添加剂企业可以加速追赶外资企业的步伐。

六、中国润滑油添加剂行业政策规划

2013年2月,国务院发布了《关于加强内燃机工业节能减排的意见》,提出加强内燃机高效燃用替代燃料、有效控制非常规排放等基础研究,开发适于内燃机应用替代燃料专用润滑油和排气后处理技术;加强内燃机机械效率提高技术的研发和应用,重点开展低摩擦技术的开发应用,推进智能化、模块化部件的产业化应用,实现部件的合理配置和动力总成的优化匹配。

润滑油添加剂行业主要政策规划

七、中国润滑油添加剂行业前景和趋势预测

近年来,在中国机动车保有量不断增长及高端装备制造业快速发展的趋势下,润滑油添加剂的市场需求大幅增加,中国润滑油添加剂行业得以快速发展。随着中国节能措施日趋严格,“国六”排放标准实施日期的逼近,润滑油添加剂企业不断调整润滑油添加剂产品结构,加强了对环保型添加剂的开发力度。

阿元:021-62951239

邮箱:interlubric@shanghai-intex.com

上海国展展览中心有限公司

文章来源:网络

本平台致力于行业分享交流,文章不代表平台观点。

版权归作者所有。如不慎侵权,请留言删除。欢迎转载分享。

加小编阿元微信,受邀进入行业最大微信群—“润滑油聚焦油粉群”