产业概况:中游细分产品复杂,下游应用领域范围广

特种油品行业产业链结构上游原油勘测与开发行业,通过勘测、开采、运输等环节原材料输送至中游特种油品企业进行炼制

中游特种油品行业主要通过常压、减压蒸馏方式提炼馏分油,再根据烃类和目标产品具体类别进行进一步炼化加工,主要炼化手段包括加氢精制与酮苯脱蜡两种,再进行一系列加工后形成特种油品产品。

特种油品产业链下游包括航空航天、机械制造、汽车制造、日化用品、食品医药等领域,覆盖范围较广。

由于投资规模、炼化装置工艺等缘故,石化化工行业一体化程度较高,特种石油作为石油化工子行业,其相关产品制造企业与石油炼化企业依存度较高,且国内特种油品主要产能多集中在综合油气开发集团及其子公司,即中国石油、中国石化及其集团相关特种油品制备子公司。另外,前瞻根据特种油品细分产品龙头进行企业汇总,当前涉及特种油品行业企业还有中晟高科、卫星石化、等石化开发一体化的企业,以及龙蟠科技、万华化学等对成品油进行深加工的化工企业。

特种油品应用领域广,前瞻根据下游应用领域进行划分,得出特种油品下游企业包括中建集团、中交集团等工程建筑企业,中国重汽、三一重工等机械工程企业,东方雨虹、卓宝科技等防水涂料企业,巴陵石化、中国蓝星等合成树脂企业,双箭股份、海达股份等合成橡胶企业。

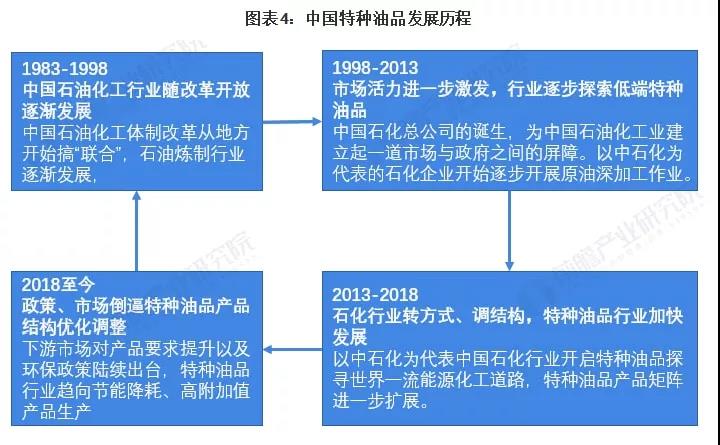

产业发展历程:工业化进程推动行业快速发展

中国过去由于经济实力和技术水平的限制,整体建设相较于西方国家起步较晚,但由于中国改革开放以来工业化进程快,对特种油品需求也飞速提升,加之石化行业体制化改革提高市场活力,特种油品自主创新能力随之上升,行业得到快速发展。

中国过去由于经济实力和技术水平的限制,整体建设相较于西方国家起步较晚,但由于中国改革开放以来工业化进程快,对特种油品需求也飞速提升,加之石化行业体制化改革提高市场活力,特种油品自主创新能力随之上升,行业得到快速发展。

产业发展现状

01行业供需两端疫情后时期均得到恢复迅速

(1)行业供给端:原料供应充足

分析行业原材料原油市场情况,2020年下半年中国经济在逐渐摆脱新冠疫情影响,迅速恢复,原油产销量仍保持坚挺,2020年产量达到19477万吨,消费量达到66921万吨。结合中国石化行业一体化程度高的背景,特种油品原料供应稳定,受疫情影响较小。

(2)行业需求端:下游复工复产,市场需求恢复

而行业下游应用市场方面,由于特种油品行业下游应用覆盖领域广,一定程度上分散了下游需求市场风险,而随着疫情逐步得到稳定,国内各行业复工复产,截至2020年5月18日,全国规模以上工业企业平均开工率和职工复岗率分别达99.1%和95.4%,基本达到正常水平,由此推断中国特种油品行业市场需求也随之得到迅速恢复。

02 细分市场:润滑油添加剂:下游市场拉动,整体保持稳定增长

(1)润滑油添加剂市场供给分析

(2)润滑油添加剂市场需求分析

中国润滑油添加剂需求量呈现稳中有升的态势,由2015年的81.4万吨增长到2020年的100万吨,年均增长率为4.2%,2020年首次达到100万吨大关。

产业竞争格局

01区域竞争:区域集聚特征明显

由于特种油品产品生产条件和运输成本等原因,相关产品制造企业在地理位置上与石油炼化企业依存度较高,故中国特种油品行业区域格局石油化工行业企业分布相似,前瞻汇总分析中国具备特种油品产能的主要生产基地并绘制热力图如上,可得中国特种油品主要生产基地包括环渤海湾石化产业集群、杭州湾石化产业集群、海西石化产业集群、泛大湾区石化产业集群四大区域。

由于特种油品产品生产条件和运输成本等原因,相关产品制造企业在地理位置上与石油炼化企业依存度较高,故中国特种油品行业区域格局石油化工行业企业分布相似,前瞻汇总分析中国具备特种油品产能的主要生产基地并绘制热力图如上,可得中国特种油品主要生产基地包括环渤海湾石化产业集群、杭州湾石化产业集群、海西石化产业集群、泛大湾区石化产业集群四大区域。

02企业竞争:参与主体多元,主要为“三桶油”旗下子公司

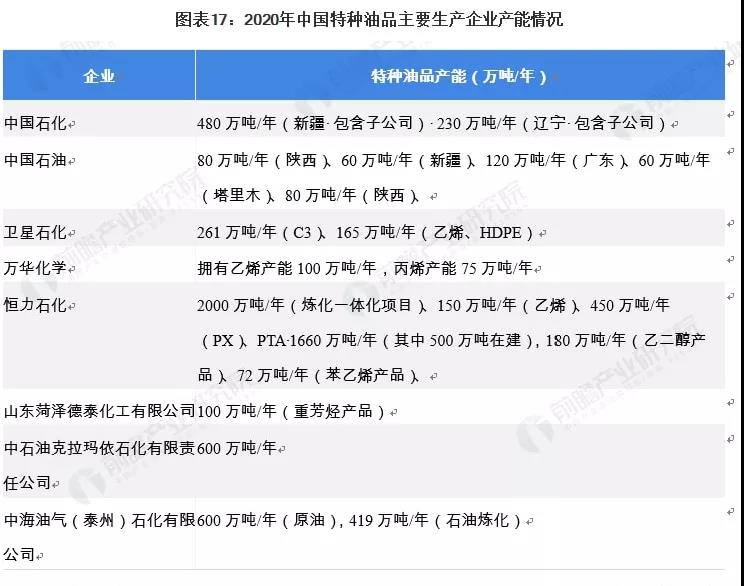

从经营主体看,我国目前形成了以中石化、中石油为主,中海油、中化集团、中国兵器、地方炼厂、外资及煤基油品企业等多元化的发展格局。前瞻汇总2020年业内公开披露信息相关特种油品产能情况如上图。

从经营主体看,我国目前形成了以中石化、中石油为主,中海油、中化集团、中国兵器、地方炼厂、外资及煤基油品企业等多元化的发展格局。前瞻汇总2020年业内公开披露信息相关特种油品产能情况如上图。

产业发展前景及趋势:产业炼化一体化、智能化、数字化发展

由于国内油品质量在环保法规要求日趋严格推动下加快升级,“2+26”城市率先执行国Ⅵ汽、柴油标准,如何通过炼化一体化以及融入信息技术实现生产智能化、数字化以达到节能降耗的目的成为中国特种油品行业发展的必然趋势。

联系我们

阿元:021-62951239

邮箱:interlubric@shanghai-intex.com

上海国展展览中心有限公司

文章来源:唐普咨询

本平台致力于行业分享交流,文章不代表平台观点。

版权归作者所有。如不慎侵权,请留言删除。欢迎转载分享。

加小编阿元微信,受邀进入行业最大微信群—“润滑油聚焦油粉群”